希腊旅游业:从复苏高峰走向长期结构性增长

- 9 1 月, 26

在经历疫情冲击后的强劲反弹之后,希腊旅游业正逐步进入一个全新的发展阶段。最新数据显示,游客数量的高速增长正在放缓,但旅游收入与人均消费持续提升,标志着行业正从“数量扩张”转向“价值驱动”的结构性增长路径。

2023–2025 年希腊旅游发展阶段:从疫情后反弹迈向成熟增长

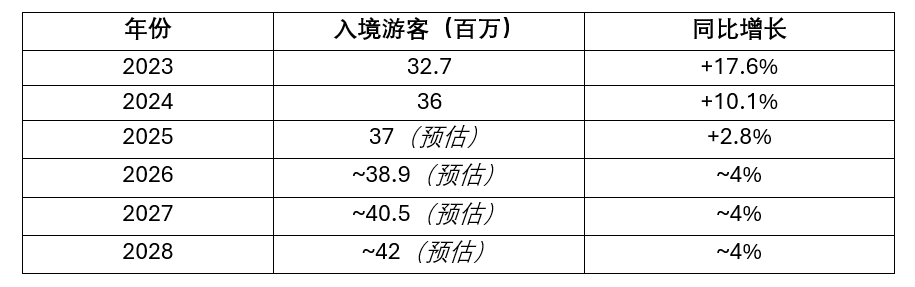

根据希腊央行(Bank of Greece,BoG)基于非邮轮入境旅客的官方统计数据,2023–2025 年构成了希腊旅游业由疫情后高速复苏过渡至稳定扩张的关键阶段。

从阶段特征来看,2023 年标志着希腊旅游业完成疫情后的全面修复。2024 年,旅游需求继续扩张,但增长节奏明显放缓。行业开始由“恢复性增长”向“常态化增长”过渡。

2025 年的变化则更具结构性意义。在游客数量增幅进一步收窄的背景下,人均旅游支出回升,使旅游收入增速再次高于游客规模增长。这一趋势表明,希腊旅游需求正在向消费能力更强、停留时间更长的客群转移,增长重心由规模扩张转向质量提升。

总体来看,希腊旅游在 2023–2025 年间实现约 6.3% 的复合年均增长率,增长动能从疫情后的短期反弹逐步转向以质量提升和结构优化为特征的成熟增长模式,这一轨迹符合成熟旅游目的地的发展规律,也为中长期可持续扩张奠定了基础。

2026–2028 年预测:短期动能仍在,增速逐步收敛

展望未来三年,航空运力与预订数据提供了积极信号。2026 年第一季度航班预订量较 2025 年同期高出约 10%,而 2025 年下半年游客增速约 7%,显示短期需求仍具韧性。

在此基础上,预计 2026–2028 年期间,希腊入境旅游将维持中低个位数的稳定增长区间。

在航空运力扩张、旅游季延长以及非欧盟市场持续放量的支撑下,入境游客规模预计将 由约 3,890 万人逐步提升至接近 4,200 万人,对应年均增速约 4% 左右,并呈现逐年温和放缓的趋势。这一阶段的增长主要来自欧洲传统市场趋于稳定、而美国及其他非欧盟客源逐步接力所形成的结构性扩张,而非周期性需求反弹,反映出希腊旅游业正在向更加成熟、可持续的发展阶段过渡。

2040 年 5,500 万游客:并非夸张,而是结构性推演结果

希腊国家银行(NBG)预测,到 2040 年希腊入境游客将达到约 5,500 万人。这一判断并非简单外推当前增速,而是基于全球旅游格局变化的市场份额模型。

联合国世界旅游组织预计,全球国际游客将从目前的约 15 亿增长至 2040 年的 24 亿。在这一背景下,希腊当前在欧洲游客中的市场份额约为5%,但在非欧洲游客中仅约 2.5%。如果希腊在未来十五年内,将非欧洲市场份额提升至与欧洲市场相当的水平,那么在全球需求扩张的推动下,新增游客规模将接近 1,900 万人,使总量自然推升至 5,500 万 左右。

这一增长路径高度依赖非欧洲市场,尤其是美国、亚洲和中东。这些市场游客季节性更弱、人均消费更高,也更符合希腊从“人多”转向“值高”的战略方向。

总体来看,希腊旅游业已经完成了疫情后的修复周期,并站在新的转折点上。在游客数量以更为放缓且可持续的速度增长的同时,旅游收入的提升以及人均消费的上升表明旅游增长质量正在持续改善。

本文由索来雅出品,由美康亚洲支持的一个专注于全球居留权、投资入籍及房地产趋势的洞察平台。如果您对此类内容感兴趣,欢迎访问《索来雅》获取更多深度分析。